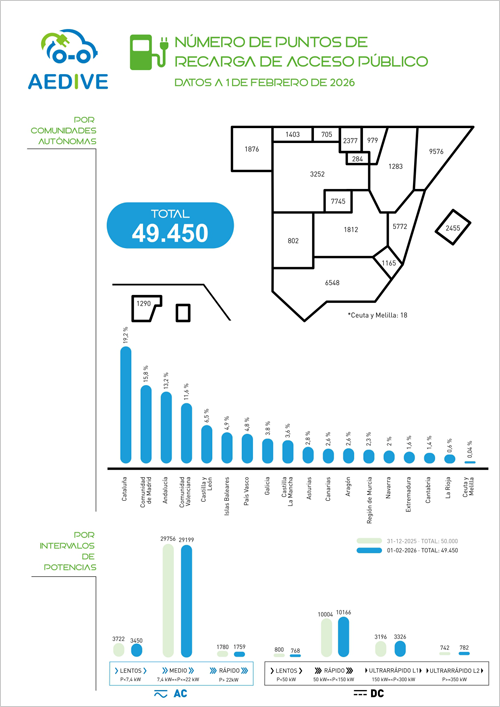

La red de infraestructuras de recarga de acceso público en España se sitúa en 49.450 puntos operativos a fecha de 1 de febrero de 2026, según los datos de la Asociación Empresarial para el Desarrollo e Impulso de la Movilidad Eléctrica (Aedive) recogidos del conjunto de operadores (CPOs) nacionales de recarga. Esta cifra refleja un leve ajuste del -1,1% respecto al volumen registrado a 31 de diciembre de 2025.

El inicio de 2026 muestra una consolidación de la red, con ligeras disminuciones en los puntos de recarga en corriente alterna (AC), mientras que los puntos de recarga en alta potencia en corriente continua (DC) continúan creciendo, aunque a un ritmo menor que en meses anteriores. Este tipo de infraestructuras permite una experiencia de carga más rápida, similar a repostar un vehículo de combustión, facilitando los viajes de larga distancia.

Crecimiento y distribución de la red de recarga

Los puntos de carga ultrarrápida superiores a 350 kW han aumentado un 5,39%, los de 150 a 350 kW se han incrementado un 4,07% y los puntos de carga rápida de 50 a 150 kW han crecido un 1,62% hasta el 1 de febrero de 2026.

En cuanto a la distribución por comunidades autónomas, Cataluña, Madrid y Andalucía continúan siendo las regiones con mayor volumen de puntos de recarga, sumando entre las tres más del 48% del total. Si se añade la Comunidad Valenciana, estas cuatro comunidades concentran casi el 60% de la red pública.

Metodología de recopilación y validación de datos

Aedive ha renovado la forma de reportar los datos, incorporando bases de datos de referencia del mercado europeo y técnicas de análisis de big data, lo que permite validar y contrastar toda la información agregada de los CPOs asociados.

Esta actualización sigue los criterios del Reglamento Europeo de Infraestructura para Combustibles Alternativos (AFIR) y busca ofrecer información fiable, robusta y sostenible, coherente con los datos de EAFO (European Alternative Fuels Observatory) de la Comisión Europea.

Los datos se contabilizan únicamente puntos de recarga activos al momento del informe, ofreciendo una ‘fotografía’ de la infraestructura en la fecha concreta. Las variaciones a la baja pueden deberse a averías, mantenimiento, cambios de potencia o decisiones de los CPOs.