Mantener al alcance el objetivo de 1,5 °C del Acuerdo de París exige reforzar la competitividad de la energía limpia y acelerar el despliegue de tecnologías clave. Un análisis del Centro Común de Investigación (JRC) de la Comisión Europea, elaborado con datos de 2025, muestra que 4 de las 15 tecnologías de energía limpia necesarias para limitar el calentamiento global a 1,5 °C a finales de siglo ya son más eficientes en costes que sus alternativas basadas en combustibles fósiles. La energía solar, la eólica, los vehículos eléctricos y los biocombustibles son las cuatro tecnologías consideradas competitivas, y avanzan a buen ritmo hacia su implementación a gran escala.

El informe ‘Perspectivas mundiales sobre energía y clima 2025’ (GECO 2025) evalúa cómo el apoyo político específico puede acelerar el despliegue de tecnologías clave de energía limpia y alinear la inversión con los escenarios climáticos mundiales para 2050. El documento identifica dónde hace falta más apoyo para reducir costes y acelerar la adopción. Entre las soluciones ya competitivas figuran la solar, la eólica, los vehículos eléctricos y los biocombustibles, mientras que opciones como los combustibles sintéticos y la captura de CO₂ todavía requieren innovación, inversión y respaldo político adicional.

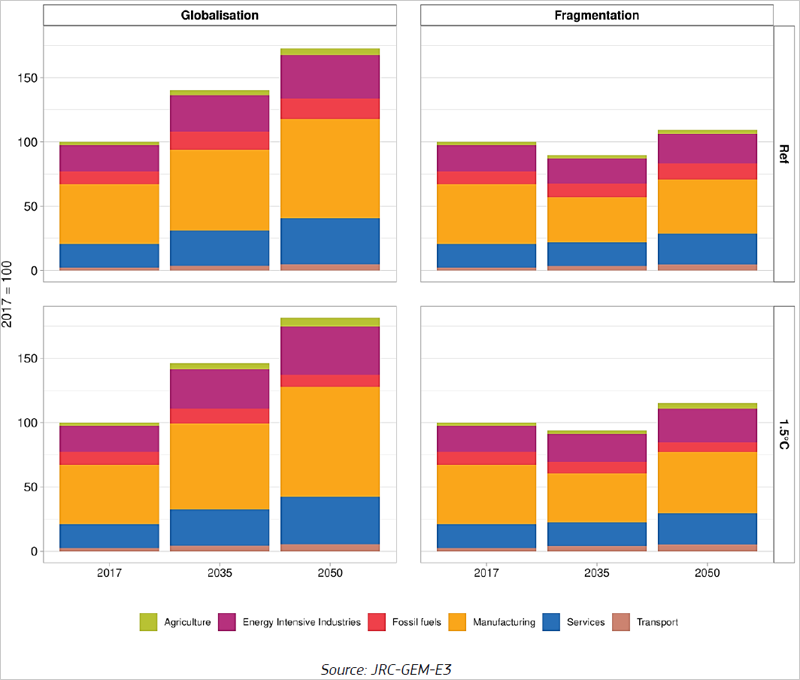

El análisis también explora cómo la fragmentación del comercio puede generar ineficiencias económicas, reduciendo las emisiones a la vez que provoca pérdidas del PIB.

Competitividad de tecnologías de energía limpia

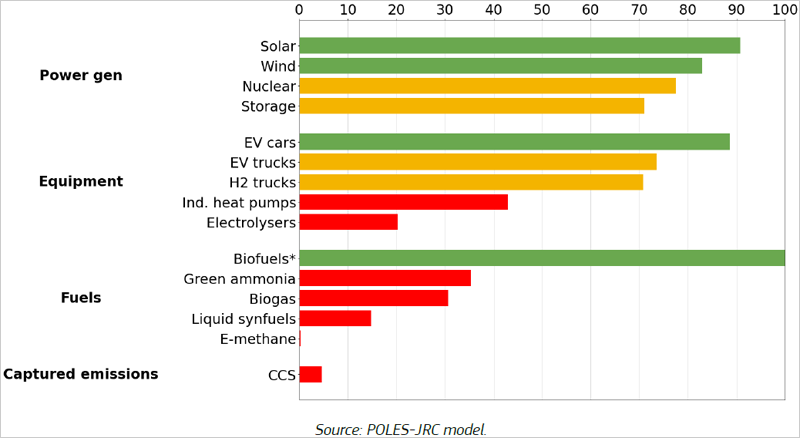

GECO 2025 analiza el despliegue, en términos de capacidad total instalada, de 15 tecnologías clave de energía limpia necesarias para mantener el objetivo de 1,5 °C del Acuerdo de París. El criterio indica que, si alcanzan al menos el 80% del nivel del escenario 1,5 °C, se consideran competitivas; entre 50% y 80%, casi competitivas; por debajo de 50%, no competitivas. El resultado general muestra cuatro tecnologías competitivas, cuatro casi competitivas y siete no competitivas.

Las tecnologías casi competitivas requieren apoyo político adicional para su expansión en la próxima década. Las tecnologías no competitivas son necesarias principalmente para las etapas finales del objetivo de cero emisiones netas; generalmente presentan un menor grado de madurez tecnológica y requieren intervenciones políticas tempranas para impulsar su avance hacia una implementación generalizada en el mercado a mediados de siglo.

Que más de la mitad de las tecnologías analizadas sean competitivas o casi competitivas puede considerarse un resultado alentador, sobre todo porque representan una parte muy importante de la reducción de emisiones globales. Sin embargo, la brecha entre la trayectoria actual y lo que se requiere para las tecnologías restantes que no son competitivas pone de manifiesto el considerable esfuerzo que aún queda por hacer. Si bien las tecnologías no competitivas representan una proporción menor de la reducción total de emisiones, su papel es fundamental: será necesario movilizar todo el conjunto de tecnologías para alcanzar el escenario de 1,5°C.

Las 15 tecnologías principales se agrupan según su trayectoria de implantación frente a los niveles requeridos en 2050 por los escenarios climáticos globales. Entre las tecnologías competitivas aparecen la solar, la eólica, los coches eléctricos y los biocombustibles. En el caso de estos últimos, el informe matiza que su aparente ventaja se debe a que, en escenarios más ambiciosos, parte de su función es sustituida por mayor electrificación.

Las cifras ayudan a dimensionar la situación. La capacidad solar mundial pasa de 1,3 TW en 2023 a 11,3 TW en 2050 en el escenario de referencia y a 12,9 TW en el de 1,5 °C. La eólica sube de 1 TW a 10,2 TW y 12,2 TW, respectivamente. En automóviles eléctricos, la flota global crece desde unos 38 millones en 2023 hasta 1.600 millones en el escenario de referencia y 1.800 millones en el de 1,5 °C.

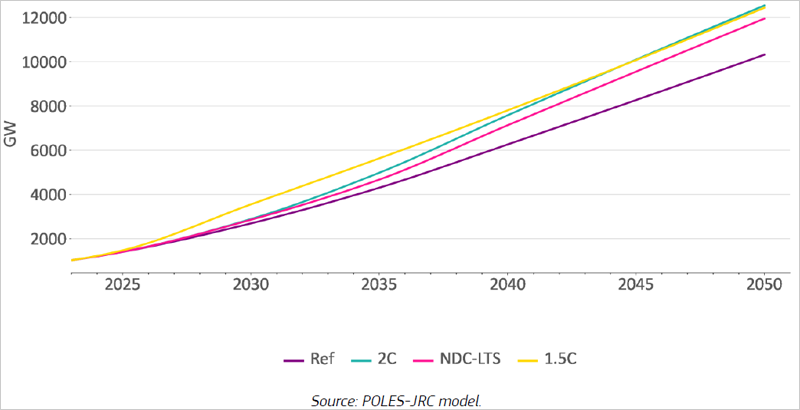

En la categoría casi competitiva quedan la nuclear, el almacenamiento, los camiones eléctricos y los camiones de hidrógeno. El almacenamiento, por ejemplo, aumenta de 400 GW en 2023 a 3,200 GW en el escenario de referencia y 4,400 GW en el de 1,5 °C en 2050. El informe subraya que el salto desde una tasa media anual del 8% al 10% exige apoyo adicional inmediato.

Entre las no competitivas se sitúan las bombas de calor industriales, los electrolizadores, el biogás, los combustibles sintéticos líquidos, el e-metano, el amoníaco verde y la captura de CO₂. La brecha es especialmente visible en electrolizadores: 170 GW en 2035 y 890 GW en 2050 en referencia, frente a más de 600 GW en 2035 y 5.200 GW en 2050 en el escenario 1.5°C. En captura de CO₂, la diferencia es aún más marcada: el escenario 1,5°C alcanza 4 Gt en 2035 y 12 Gt en 2050, muy por encima de la senda actual.

Generación y almacenamiento de energía

En generación eléctrica, la solar y la eólica están entre las opciones de menor coste en muchos mercados y presentan niveles de despliegue alineados con los escenarios climáticos. En almacenamiento, la expansión rápida será relevante para integrar renovables, y una ampliación adicional mejorará la flexibilidad del sistema.

En transporte por carretera, se prevé que la flota mundial de coches eléctricos aumente más de cuarenta veces de aquí a 2050. Los camiones eléctricos avanzan, aunque siguen necesitando apoyo sostenido. En aviación y transporte marítimo, los mandatos sobre combustibles sintéticos impulsan cadenas de suministro vinculadas a la captura de carbono y a la producción de hidrógeno.

Emisiones y descarbonización

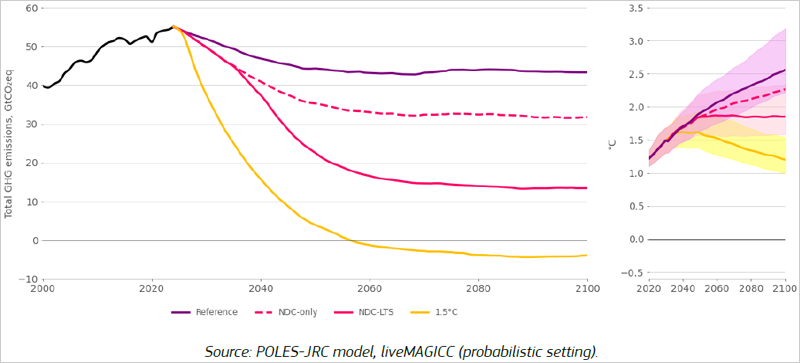

La principal conclusión es que la mitigación global sigue por debajo de lo necesario. Con las políticas actualmente aprobadas, las emisiones mundiales alcanzan su pico de inmediato y luego descienden gradualmente hasta volver en 2050 a niveles similares a los de 2005. Sin embargo, esa trayectoria no basta para situar al mundo en una senda compatible ni siquiera con mantener el calentamiento claramente por debajo de 2°C.

Las nuevas promesas climáticas para 2035 no suponen un salto de ambición respecto de tendencias previas. Más bien prolongan la trayectoria ya visible, con una excepción importante: Estados Unidos reduce su nivel de ambición en esta edición del informe, lo que compensa parte de las reducciones logradas por el avance de las tecnologías limpias.

El escenario de 1,5 °C rebasa ese umbral temporalmente en 2031 y alcanza un pico de 1,6 °C hacia mitad de siglo. En ese escenario, el mundo llega a cero neto de CO₂ en 2047 y a cero neto de gases de efecto invernadero en 2056.

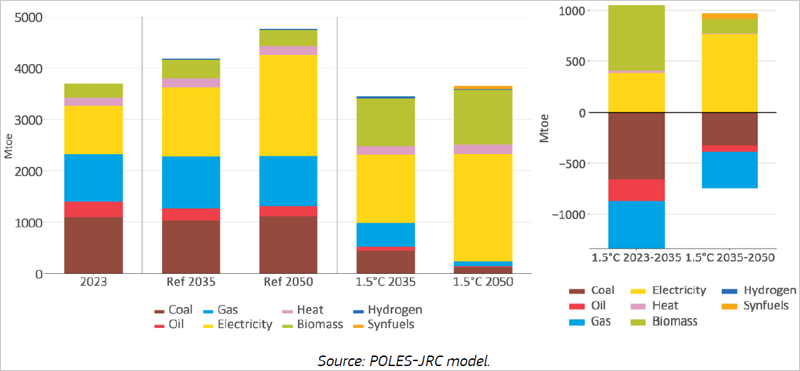

La diferencia entre escenarios también se observa en la estructura energética. En la senda de referencia, la demanda primaria total sigue aumentando, mientras que en la de 1,5 °C se estabiliza gracias a mejoras de eficiencia. El petróleo reduce su peso en ambos casos, pero en el escenario más ambicioso también caen con más fuerza el carbón y el gas, al tiempo que crecen la solar, la eólica, la biomasa y la electricidad.

Por sectores, la electrificación se consolida como vector dominante. El transporte incorpora oportunidades de reducción de coste relativamente claras, sobre todo en automóviles y parte del transporte pesado. En edificios, la electricidad pasa a ser el combustible principal hacia mitad de siglo. En industria, el cambio depende más de eficiencia, calor limpio e hidrógeno, donde la transición es más compleja.

Fragmentación del comercio

La otra gran línea del informe examina si un mundo con más barreras comerciales altera de forma significativa la acción climática. La respuesta es matizada. A escala del PIB mundial, la interacción entre política comercial y política climática es limitada. Pero eso no significa que la fragmentación sea neutra para la transición.

El análisis del JRC parte de un escenario de globalización y otro de fragmentación, en el que los aranceles aumentan 25 puntos porcentuales entre regiones desde 2025, salvo en el comercio intracomunitario de la UE. Bajo ese supuesto, el PIB global resulta 1,1% inferior tanto en 2035 como en 2050 frente al escenario globalizado de referencia. En la senda de 1,5 °C, el coste macroeconómico directo de la mitigación es relativamente acotado: el PIB sería 0,5% menor en 2035 y 1,25% menor en 2050.

La fragmentación reduce algo las emisiones, pero lo hace por una vía poco eficiente: al enfriar la actividad económica. Al mismo tiempo, eleva la intensidad de emisiones del sistema global en torno a 0,5%, porque rompe patrones de especialización y desplaza producción hacia ubicaciones domésticas menos eficientes. En una trayectoria de descarbonización profunda, ese efecto termina dificultando el objetivo climático.

Según GECO 2025, la fragmentación comercial limita la descarbonización profunda: los flujos de comercio energético dependen más de la política climática, mientras el comercio manufacturero sigue condicionado sobre todo por las políticas comerciales.

En definitiva, el informe destaca que en la próxima década el apoyo político debe enfocarse en acelerar el despliegue de las tecnologías casi competitivas y en impulsar, desde sus etapas iniciales, aquellas tecnologías cruciales para alcanzar el net zero hacia mediados de siglo, mediante proyectos piloto y políticas de mercado. Y subraya que, aunque el avance de la energía limpia ya es visible, el mundo aún progresa demasiado despacio para alcanzar la meta de 1,5 °C del Acuerdo de París.