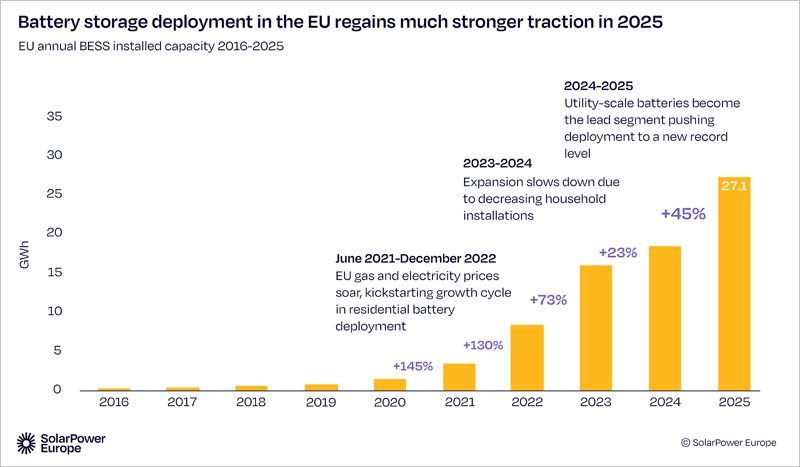

La Unión Europea instaló un total de 27,1 GWh de nueva capacidad de almacenamiento de energía en baterías en 2025, según el Informe del mercado de almacenamiento en baterías de la UE 2025 de SolarPower Europe. El informe refleja que 2025 supuso un nuevo año récord impulsado por un fuerte despliegue a escala de servicios públicos.

Según el informe de SolarPower Europe, los datos muestran un crecimiento interanual del 45% y se confirma que Europa ya ha multiplicado por diez su flota de baterías desde 2021, pasando de 7,8 GWh a 77,3 GWh en la actualidad. Para satisfacer sus necesidades de flexibilidad energética para 2030, el documento indica que la UE debe ahora repetir este aumento de diez veces, alcanzando unos 750 GWh para finales de la década.

Los sistemas a gran escala, el principal motor

El informe muestra que los sistemas a gran escala se han convertido en el principal motor de la expansión del almacenamiento en baterías en Europa, aportando el 55% de toda la nueva capacidad añadida en 2025 y marcando un claro cambio en la estructura del mercado. La mejora de las condiciones del mercado y la mejora de los marcos normativos permitieron que los proyectos a gran escala alcanzaran niveles récord.

Por otro lado, si bien el almacenamiento detrás del contador sigue desempeñando un papel fundamental, las baterías residenciales disminuyeron por segundo año consecutivo, con una caída del 6% hasta los 9,8 GWh, debido principalmente a la bajada de los precios de la electricidad y a la reducción de los programas de apoyo. Mientras que los sistemas de baterías comerciales e industriales crecieron moderadamente, pero siguen representando un segmento menor del mercado.

Fabricación de baterías en la UE

Asimismo, el informe también destaca el estado de la fabricación de baterías en la UE, señalando que Europa ha desarrollado una sólida base industrial intermedia, con una capacidad nominal de producción de celdas de batería de 252 GWh en 2025, pero el documento señala que aún enfrenta importantes deficiencias estructurales.

Si bien la UE muestra una sólida capacidad en la producción de electrolitos y separadores, el informe indica que la fabricación de materiales activos para cátodos y ánodos sigue siendo limitada, y más del 90% de la capacidad actual de celdas se destina a vehículos eléctricos en lugar de almacenamiento estacionario. Los aplazamientos de proyectos y los costes de producción relativamente altos siguen poniendo a prueba la competitividad, lo que subraya la necesidad de una cadena de valor de baterías europea más resiliente y plenamente integrada.

Finalmente, el informe establece tres áreas prioritarias de acción de la UE para ampliar eficazmente el almacenamiento en baterías: acelerar la implementación de los sistemas de almacenamiento de energía en baterías; construir cadenas de suministro asequibles y resilientes; y fortalecer la calidad, la seguridad y la sostenibilidad.