El informe ‘Auctions and Corporate PPAs: European Market Review 2025’ de la asociación SolarPower Europe analiza las últimas tendencias en subastas de energía solar y acuerdos de compra de energía (PPA) corporativos europeos. Según el documento, entre 2022 y 2025, estas subastas y PPA corporativos impulsaron 92 GW de nuevas instalaciones solares en la UE. En el caso de España, sigue liderando el mercado europeo de PPA con más de 2 GW de PPA solares corporativos firmados anualmente entre 2023 y 2025. El informe concluye que unas subastas bien diseñadas y unos mercados de PPA sólidos siguen siendo esenciales para la seguridad energética y la competitividad de Europa y formula cinco recomendaciones políticas para maximizar su impacto positivo.

El informe detalla cómo los contratos a largo plazo ofrecieron estabilidad de precios a empresas y ciudadanía tras la crisis de 2022, al tiempo que la expansión solar de la UE afronta nuevas tensiones vinculadas a combustibles fósiles. Según el documento, mantener la continuidad de las subastas solares y de los PPA corporativos será clave para proteger a los consumidores europeos frente a futuras perturbaciones.

Subastas solares y PPA corporativos tras la crisis energética

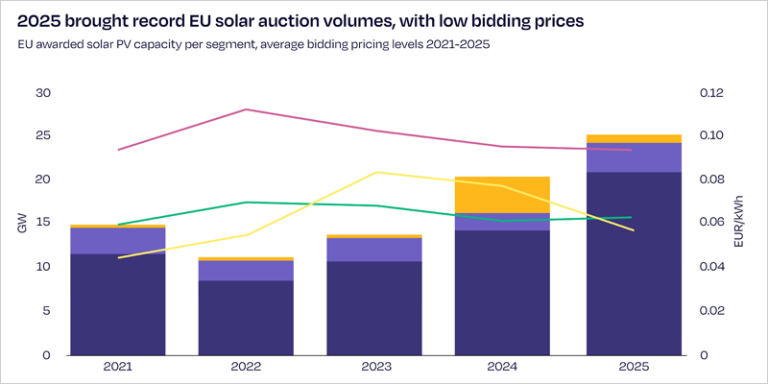

El documento señala que durante la primera mitad de la década de 2020, las subastas solares se toparon con barreras estructurales. El volumen adjudicado alcanzó un máximo de 14,8 GW en 2021 y después cayó en 2022-2023, un retroceso asociado a diseños de subasta poco adaptados al contexto: topes de precios demasiado bajos frente al encarecimiento de equipos, esquemas tecnológicamente neutros que no distinguían entre tecnologías, trámites administrativos largos y criterios no económicos complejos.

A partir de 2023, las subastas solares repuntaron. En 2025 se registraron 25,2 GW adjudicados mediante subastas y licitaciones, un aumento del 23% respecto a 2024 y un nuevo máximo histórico. Pese a ello, entre 2021 y 2025 casi la mitad de las subastas de la UE recibieron ofertas por debajo de la capacidad ofrecida, lo que el informe identifica como una importante oportunidad perdida para acelerar el despliegue de la energía solar.

El mercado de PPA corporativos para energía solar vivió años de fuerte expansión en 2023 y 2024, inmediatamente después de la crisis energética. Sin embargo, en 2025 los volúmenes de PPA corporativos anunciados para energía solar fotovoltaica cayeron por primera vez en varios años respecto al récord del año anterior.

Trayectoria por países

Según el informe, la salud del mercado PPA varía por país: en varios Estados miembros, factores como la canibalización de precios, la congestión de redes y las restricciones de vertido frenan la firma de nuevos contratos.

Alemania ilustra estas dinámicas, con un descenso del 56% en los volúmenes de PPA solares corporativos firmados. El informe apunta también a que parte del crecimiento inicial se debió a ‘oportunidades al alcance de la mando’, y que ahora la demanda de electricidad limpia a precios estables depende cada vez más de nuevos usuarios industriales o recién electrificados.

España aparece como excepción destacada y mantiene el liderazgo europeo en PPA corporativos, con más de 2 GW de acuerdos solares firmados anualmente entre 2023 y 2025. Italia, Polonia y Bulgaria también muestran un crecimiento sólido. Según el informe, estos países aún dependen en gran medida de la generación a gas y, por lo tanto, se enfrentan a precios mayoristas de electricidad comparativamente altos, lo que incentiva su adopción de PPAs.

Seguridad energética y competitividad

El informe formula cinco recomendaciones políticas para maximizar el impacto positivo de las subastas de energía y de los PPA corporativos solares en la seguridad energética y la competitividad de Europa.

Entre ellas, garantizar igualdad de condiciones entre rutas de comercialización, adaptar subastas y licitaciones a las necesidades del sistema y del activo, integrar la flexibilidad del sistema energético en los contratos de cobertura a largo plazo, asegurar un tratamiento coherente de los PPA en las normas de contabilidad de carbono de la UE e impulsar la demanda de electricidad con la electrificación en todos los sectores.