El mundo instaló una capacidad de 664 GW de energía solar fotovoltaica en 2025, un máximo histórico que elevó el parque solar global por encima de los 3 TW a comienzos de 2026. El Global Solar Market Outlook 2026-2030 de la asociación SolarPower Europe sitúa este crecimiento en un contexto de desaceleración, con un avance del 12% el año pasado tras los fuertes incrementos registrados en ejercicios anteriores.

El informe prevé además una caída temporal de las nuevas instalaciones en 2026 antes de que el crecimiento se recupere en 2027. SolarPower Europe vincula este cambio de dinámica a los retos de integración del sistema eléctrico, como la congestión de redes, los vertidos de energía renovable y las señales de precios negativos en algunos mercados.

La solar fotovoltaica concentra el crecimiento renovable mundial

La energía solar fotovoltaica volvió a ser en 2025 el principal motor de la expansión renovable global, al representar el 77% de toda la nueva capacidad renovable incorporada. La generación eléctrica solar alcanzó 2.778 TWh, equivalente a alrededor del 9% de la demanda eléctrica mundial.

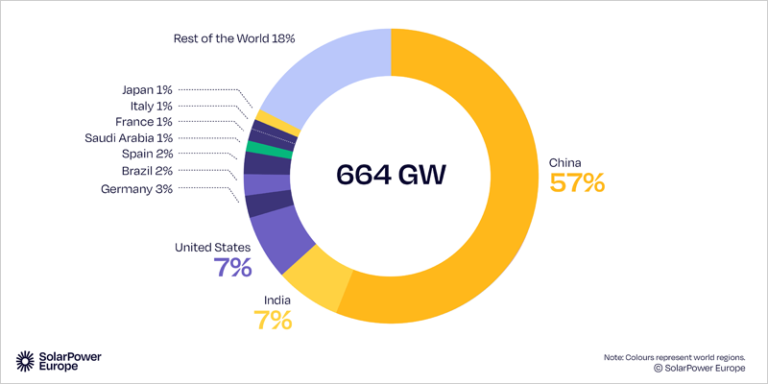

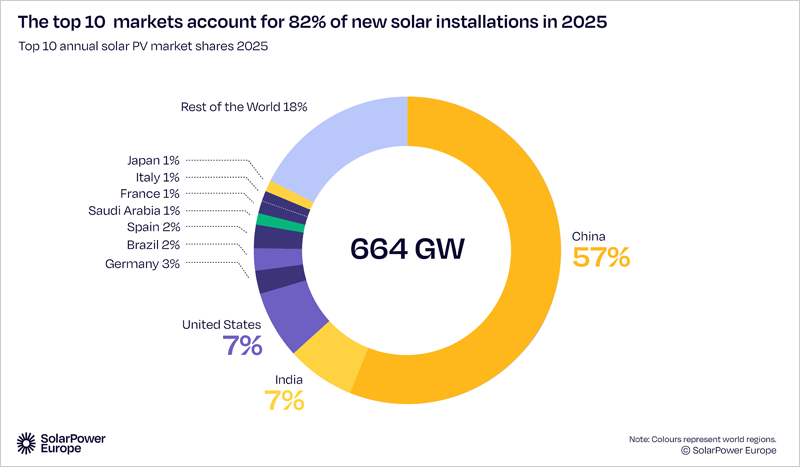

El despliegue continúa muy concentrado geográficamente. China instaló 382 GW en 2025, el 57% del total mundial. India se situó como segundo mercado solar nacional, con 45,7 GW añadidos y un crecimiento interanual del 49%, por delante de Estados Unidos. Considerada como mercado único, la UE-27 ocuparía la segunda posición, con 67,2 GW instalados y un incremento anual del 1%.

El documento también subraya el papel de la solar en la seguridad energética en un escenario de tensiones geopolíticas y una segunda crisis de combustibles fósiles en menos de cuatro años. Según sus cálculos, la electricidad generada con solar en 2025 fue equivalente a casi cinco años de flujos de gas natural licuado a través del estrecho de Ormuz.

Previsión de descenso en 2026 y recuperación a partir de 2027

Tras más de dos décadas de expansión ininterrumpida, las instalaciones solares globales podrían caer un 8% en 2026, hasta 612 GW en el escenario medio del informe. La contracción estaría impulsada principalmente por China, donde se espera un descenso del 24% en las nuevas incorporaciones como consecuencia de cambios regulatorios.

SolarPower Europe considera que el crecimiento futuro dependerá cada vez más de la capacidad para integrar grandes volúmenes de renovables en el sistema. La organización apunta a la necesidad de inversiones en redes, almacenamiento en baterías y otras soluciones de flexibilidad no fósiles para reducir restricciones operativas y facilitar la penetración solar.

El Global Solar Council destaca que, pese a los ajustes de política en algunos de los mayores mercados, la tendencia de largo plazo sigue apuntando a un incremento de capacidad. El informe menciona avances en la adopción de soluciones solares con almacenamiento en mercados como India, Francia y Arabia Saudí, y señala como factores clave los marcos regulatorios estables, la agilización de permisos, la modernización de redes y un entorno inversor más sólido.

Perspectivas hasta 2030 y foco en integración del sistema

La previsión a largo plazo mantiene un escenario de crecimiento. Las instalaciones anuales podrían alcanzar unos 864 GW en 2030, mientras que la capacidad solar acumulada mundial llegaría a 6,6 TW, con potencial de elevarse hasta 7,6 TW en el escenario alto. La solar aportaría en el corto plazo cerca del 60% de la capacidad renovable necesaria para cumplir los objetivos globales de 2030.

El informe, presentado anualmente en The smarter E Europe en Múnich, en el marco de Intersolar Europe, incorpora análisis sobre tendencias globales, evolución regional y desafíos de integración. La edición de este año incluye un foco regional en Australia, descrita como uno de los mercados solares más avanzados por su elevada penetración de autoconsumo en cubierta y el rápido despliegue de baterías.

En la clasificación regional utilizada por el Global Solar Market Outlook, Europa incluye la UE-27 y otros mercados como Albania, Armenia, Azerbaiyán, Bielorrusia, Bosnia y Herzegovina, Georgia, Islandia, Kosovo, Montenegro, Macedonia del Norte, Noruega, Rusia, Serbia, Suiza, Turquía, Ucrania y Reino Unido.