La innovación energética entra en una etapa donde la seguridad energética adquiere un papel central, mientras las baterías se consolidan como protagonistas del panorama de patentes. Según el nuevo informe de la Agencia Internacional de la Energía (IEA), titulado ‘El Estado de la Innovación Energética 2026’, la competitividad industrial y la resiliencia de la infraestructura también orientan con fuerza las decisiones de I+D en energía. El informe destaca que, si bien las prioridades pueden cambiar, la necesidad de un apoyo sostenido y estratégico a la innovación energética sigue siendo sólida.

En su segunda edición, el informe se centra en las tecnologías, políticas y financiadores que lideran el desarrollo de la tecnología energética. Ofrece una evaluación exhaustiva del progreso reciente y los desafíos emergentes en la innovación energética, basándose en más de 150 innovaciones destacadas de 2025 y una encuesta a profesionales de más de 40 países.

También analiza las tendencias en el gasto público y corporativo en I+D, los flujos de capital riesgo, las patentes y las políticas. Este enfoque basado en datos informa a los responsables políticos, la industria y otras partes interesadas sobre el estado de la innovación energética a nivel mundial y la importancia de mantener el impulso innovador a largo plazo.

Seguridad energética como motor de innovación

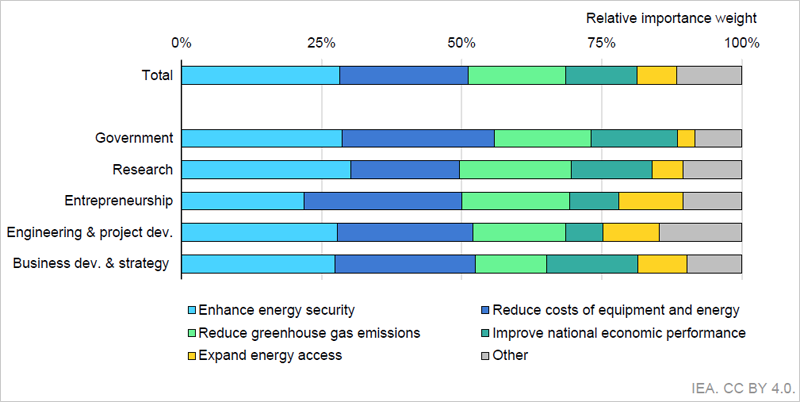

El informe describe más de 150 innovaciones que abarcan el aire acondicionado de estado sólido, células solares de perovskita, energía de fusión, baterías de iones de sodio y sistemas geotérmicos de nueva generación. Estos desarrollos permitieron registrar 50 mejoras en los niveles de preparación tecnológica de soluciones emergentes que monitorea la IEA. En paralelo, la seguridad energética se situó en 2025 como principal motor de la innovación, por encima de la asequibilidad y de la reducción de emisiones, según una encuesta a expertos y profesionales.

Hoy en día, los mercados globales de tecnologías energéticas como baterías, transformadores, turbinas, motores e intercambiadores de calor valen billones de dólares. Con un gasto en energía que representa hasta el 10% del PIB mundial, la innovación que reduce los costes del suministro energético puede transformar la ventaja comparativa de un país.

Entre las políticas recientes destacan iniciativas como la denominada Misión Génesis en Estados Unidos y el Fondo de Competitividad en la Unión Europea, diseñadas para reforzar capacidades tecnológicas internas y asegurar cadenas de suministro críticas. El informe subraya también el impacto de la financiación pública temprana en éxitos como el gas natural licuado flotante, las baterías de iones de litio y la energía geotérmica avanzada.

Financiación en innovación energética y patentes

Uno de los ejes del informe es el análisis de la financiación. El gasto público mundial en I+D energética alcanzó unos 55.000 millones de dólares en 2024, un 70% más en términos reales que en 2015, aunque con señales de estancamiento: la estimación para 2025 apunta a una caída adicional del 2%. En los países miembros de la IEA, este esfuerzo equivale a alrededor del 0,05% del PIB, muy por debajo del 0,1% registrado tras las crisis del petróleo de los años setenta.

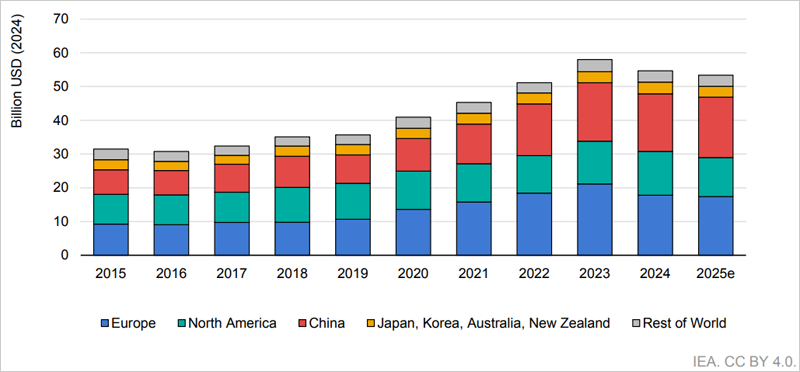

El gasto corporativo en I+D energética ascendió a unos 160.000 millones de dólares en 2024, pero solo creció un 1% respecto al año anterior, el ritmo más bajo desde 2015 salvo en 2020. China explica aproximadamente el 60% de la I+D corporativa en suministro e infraestructuras energéticas, y ha triplicado su inversión en una década; Europa se acerca al 0,08% del PIB en I+D pública energética. Estados Unidos concentra casi la mitad del capital riesgo energético mundial en 2025 y mantiene posiciones fuertes en múltiples tecnologías, mientras Japón conserva una alta especialización en baterías y avanza en energía solar de perovskita, combustibles de hidrógeno y fusión.

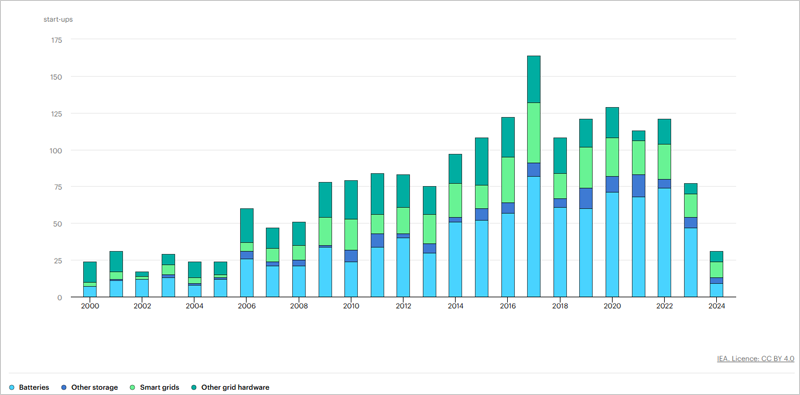

El capital riesgo en tecnologías energéticas cayó por tercer año consecutivo en 2025, hasta unos 27.000 millones de dólares. Sin embargo, la IEA muestra que este descenso se debe en gran parte al fin de un ciclo de financiación en movilidad eléctrica: excluyendo vehículos eléctricos, la inversión en start-ups energéticas se estabiliza. Además, se observa un desplazamiento de grandes fondos hacia la IA, que ya capta cerca del 30% del capital riesgo total, frente a una menor proporción para energía.

En paralelo, el informe resalta el fuerte retorno económico de la innovación energética pública. Evaluaciones retrospectivas en Estados Unidos muestran que programas de I+D en eólica, geotermia o eficiencia en edificios generaron beneficios directos al menos tres veces superiores a sus costes, y en algunos casos centenares de dólares de beneficio por cada dólar invertido, gracias al ahorro de combustible, caída de precios de equipos y mayores ventas de tecnologías energéticas.

El estudio también vincula especialización tecnológica y fortaleza industrial: los grandes productores de combustibles fósiles presentan las mayores ventajas reveladas en patentes de tecnologías fósiles, mientras que países que apostaron tempranamente por la eólica lideran hoy la especialización en patentes. Sin embargo, la IEA subraya que una alta intensidad de patentes no se traduce automáticamente en competitividad industrial sin estrategias de fabricación y alianzas comerciales adecuadas.

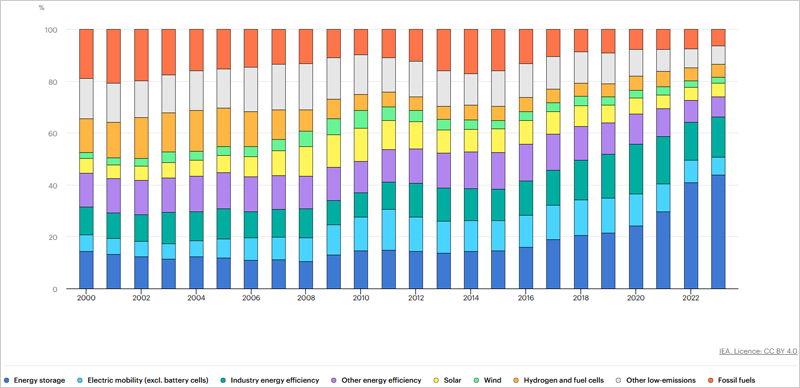

En patentes, la energía continúa ganando peso relativo: en el periodo 2020‑2024, alrededor del 10% de todas las familias internacionales de patentes se relacionan con tecnologías energéticas, por encima de sectores como química, farmacéutica o transporte. Dentro de la energía, el almacenamiento concentraba cerca del 40% de las patentes de energía en 2023, y datos preliminares apuntan a que podría superar el 50% en 2024‑2025.

En baterías, China, Corea y Japón lideran, pero el peso relativo se ha desplazado. En 2010 Japón generaba la mitad de las patentes sobre materiales de cátodo; en 2022 su participación cae por debajo del 10%, mientras que China pasa del 4% a casi el 40%. En fotovoltaica, las patentes de silicio cristalino descienden, mientras que las de perovskita representan ya más del 70% de las patentes de células solares en 2022, con China también en cabeza.

Entre los principales países que otorgan patentes, las patentes relacionadas con tecnologías de bajas emisiones ahora constituyen la gran mayoría de las patentes de tecnología energética y representaron hasta el 97% de todas las patentes de propiedad intelectual en China en 2023. Esta proporción fue del 80% para Estados Unidos, el 96% para Corea y Japón, y el 68% para Europa, lo que muestra pocos cambios con respecto a las cifras de 2022.

Competitividad y resiliencia de las redes eléctricas

El informe también abarca tres ámbitos estratégicos: el vínculo entre innovación y competitividad, la resiliencia de las redes eléctricas y la fusión energética. En redes, el informe describe un conjunto de desafíos convergentes: aumento y cambio del patrón de demanda (electrificación, centros de datos), mayor penetración de generación renovable distribuida, envejecimiento de infraestructuras, incremento de eventos climáticos extremos y ciberataques más frecuentes.

Las tecnologías de fusión y de redes eléctricas reflejan la amplia gama de desafíos de la innovación energética. La resiliencia futura de la red eléctrica puede garantizarse mediante la tecnología, gracias a la I+D reciente y anticipatoria. Los apagones recientes destacan la necesidad de redes más resistentes frente a desastres naturales y cambios inesperados en el suministro, ya que, de no abordarse, estos desafíos afectarían el crecimiento económico, la seguridad nacional y la calidad de vida global.

Aunque la generación de gigavatios mediante fusión está aún distante, la cooperación internacional en I+D pública ha permitido importantes avances. En 2025, cincuenta años después de que la IEA promoviera la cooperación en fusión, se lograron hitos experimentales en instalaciones financiadas por China, Francia, Alemania, Reino Unido y Estados Unidos, con consorcios que involucraron a más de 30 países. Esto ha generado expectativas de un nuevo modelo energético y ha despertado interés financiero: desde 2020, las startups de fusión han recaudado 10.000 millones de dólares, más del 5% del capital riesgo en energía, complementado por fondos gubernamentales. Aún así, persisten desafíos, señala el informe de la IEA.

Las conclusiones del documento destacan la importancia de una acción política continua y adaptada. En particular, muestran la relevancia del gasto público en I+D energética y en proyectos comerciales iniciales para diversos objetivos políticos clave, especialmente ante la escasez de financiación privada. Destacan tres áreas de acción de especial relevancia para el próximo año: buscar sinergias entre competitividad, resiliencia y tecnología energética; adaptar la financiación para abordar las debilidades financieras actuales elevando la I+D pública hasta, al menos, el 0,1% del PIB; así como impulsar las alianzas, las redes y el emparejamiento para sostener el impulso innovador a largo plazo.