El hidrógeno renovable podría competir en costes con las alternativas de combustibles fósiles en el año 2030, gracias a la caída de los costos de la energía solar y eólica junto con la mejora de las tecnologías de los electrolizadores. Es una de las conclusiones del informe ‘Green Hydrogen Cost Reduction: scaling up electrolysers to meet the 1.5 °C climate goal’ (Reducción del coste del hidrógeno verde: la ampliación de los electrolizadores para cumplir con el objetivo climático de 1,5 °C’) publicado recientemente por la Agencia Internacional de Energías Renovables (Irena).

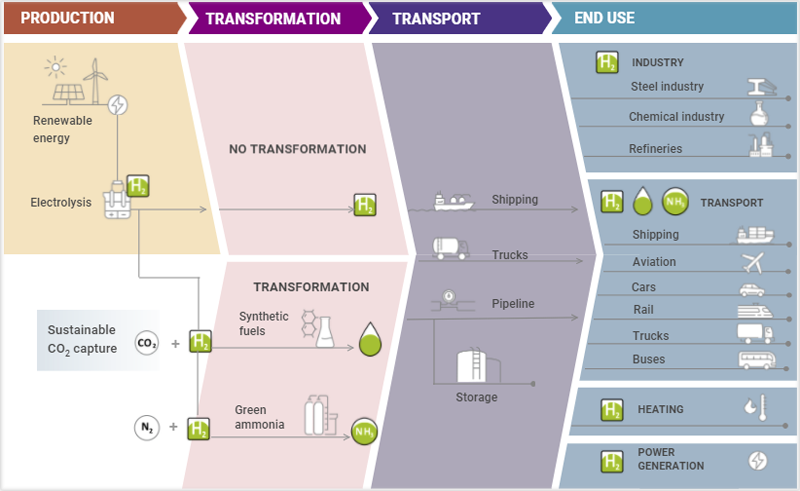

El hidrógeno verde puede contribuir a lograr emisiones netas de CO2 nulas en sectores de uso intensivo de energía y difíciles de descarbonizar como el acero, los productos químicos o el transporte de larga distancia. Sin embargo, los costes de producción deben reducirse para que sea económico a nivel mundial. Irena sostiene en su informe que el hidrógeno verde podría desempeñar un papel clave en las estrategias de descarbonización, pero las regulaciones, el diseño del mercado y los costos de generación de energía y electrolizadores continúan siendo una barrera importante a la hora de impulsar el hidrógeno renovable en todo el mundo.

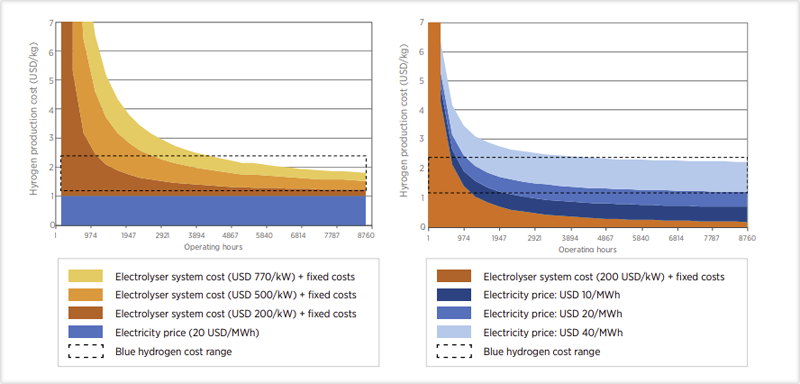

Según el documento, en la actualidad, el hidrógeno verde es entre dos y tres veces más caro que el hidrógeno azul, producido a partir de combustibles fósiles en combinación con la captura y almacenamiento de carbono (CAC). En concreto, el coste de producción del hidrógeno verde está determinado por el precio de la electricidad renovable, el costo de inversión del electrolizador y sus horas de funcionamiento.

Las energías renovables ya se han convertido en la fuente de energía más barata en muchas partes del mundo. Pero si bien la electricidad de bajo coste es una condición necesaria para el hidrógeno verde competitivo, los costes de inversión para las instalaciones de electrólisis también deben reducirse de forma significativa.

Estrategias para reducir el coste de los electrolizadores

Irena centra el enfoque principal en la electrólisis como vía clave para la producción de hidrógeno verde, donde es probable que la innovación reduzca aún más los costos y permita mejorar el rendimiento del electrolizador. Defiende que si en la próxima década se lleva a cabo un despliegue significativo de electrolizadores, el hidrógeno verde podría comenzar a competir en costos con el hidrógeno azul para 2030 en muchos países, haciéndolo más barato que otras alternativas bajas en carbono antes de 2040.

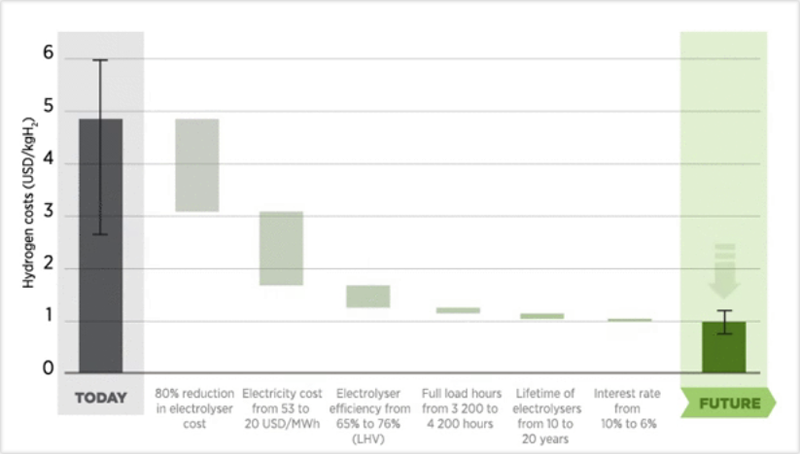

El informe de Irena presenta estrategias y políticas clave para reducir el coste de los electrolizadores en un 40% a corto plazo y hasta en un 80% a largo plazo, a través de la innovación con el objetivo de escalar de niveles de MW a múltiples GW.

Este análisis utiliza un coste representativo de la tecnología actual para estimar la potencial reducción de precios en el futuro, que sin embargo puede variar de manera significativa según el fabricante, país de origen, diseño, ubicación, alcance del proyecto y aplicación.

Para reducir los costes será importante la estandarización y fabricación en masa de las pilas de electrolizadores, la flexibilidad y la eficiencia en las operaciones, así como la optimización de la adquisición de materiales y las cadenas de suministro. Se calcula que la capacidad de fabricación actual de menos de 1 GW tendría que superar los 100 GW en los próximos 10 a 15 años.

En cuanto al diseño y construcción del electrolizador, el informe de Irena defiende que el aumento del tamaño del módulo y la innovación con una mayor fabricación de pilas tendrán un impacto significativo en el costo. El aumento del tamaño de la planta de 1 MW (típico en 2020) a 20 MW podría reducir los costos en más de un tercio.

Asimismo, una transición energética ambiciosa, alineada con los objetivos climáticos internacionales clave, impulsaría una rápida reducción de costos para el hidrógeno verde. La trayectoria necesaria para limitar el calentamiento global a 1,5 °C podría hacer que los electrolizadores sean un 40% más baratos para 2030.

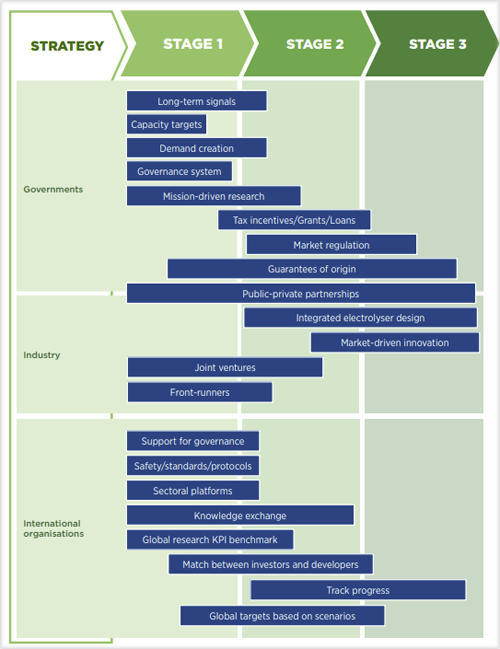

A modo de conclusión, el informe ‘Green Hydrogen Cost Reduction: scaling up electrolysers to meet the 1.5 °C climate goal’ asegura que la coordinación es clave en toda la cadena de valor, más allá de las fronteras, en todos los sectores y entre las partes interesadas. En la actualidad, hay más de 100 países con un compromiso político con el objetivo de cero neto, aunque Irena considera necesario un aumento más pronunciado, tanto en energía renovable como en capacidad de hidrógeno verde, para cumplir los objetivos climáticos.

Para los gobiernos, existen múltiples acciones que podría perseguirse para promover la producción de hidrógeno verde. Entre otras cuestiones, Irena indica que deberían adoptar un enfoque flexible en el que las estrategias y los objetivos se revisen con frecuencia para considerar los últimos desarrollos. La agencia subraya que el compromiso de desarrollar el hidrógeno debería reflejarse en las estrategias a largo plazo y en contribuciones determinadas a nivel nacional de cada país.

Políticas clave para impulsar el sector del hidrógeno verde

En esta línea, Irena publicó en noviembre otro informe titulado ‘Hidrógeno verde: una guía para la formulación de políticas’, que ofrece información sobre cómo impulsar el sector del hidrógeno verde como un facilitador clave de la transición energética a nivel nacional o regional. Entre los pilares clave de la formulación de políticas de hidrógeno verde se incluyen las estrategias nacionales de hidrógeno, en las que cada país debe definir su nivel de ambición en la materia.

España ya cuenta con su propia hoja de ruta para fomentar el hidrógeno verde. En octubre de 2020 el Gobierno aprobó la ‘Hoja de Ruta del Hidrógeno: una apuesta por el hidrógeno renovable’, un documento que incluye 60 medidas y fija objetivos nacionales a 2030 alineados con la Estrategia Europea del Hidrógeno.

La hoja de ruta española marca 4 GW de potencia instalada de electrolizadores y que un 25% del consumo de hidrógeno industrial será de origen renovable en 2030.

Por su parte, la Estrategia de Hidrógeno de la Unión Europea contempla entre los años 2020 y 2024 la instalación de al menos 6 GW de electrolizadores de hidrógeno renovables en la UE y la producción de hasta un millón de toneladas de hidrógeno verde. De 2025 a 2030, se establece que el hidrógeno debe convertirse en una parte intrínseca del sistema energético integrado, con al menos 40 GW de electrolizadores de hidrógeno renovables y la producción de hasta diez millones de toneladas de hidrógeno renovable en la UE. Y de 2030 a 2050, la estrategia indica que las tecnologías de hidrógeno renovable deberían alcanzar la madurez y desplegarse a gran escala en todos los sectores difíciles de descarbonizar.

Como muestra el análisis de Irena, el hidrógeno verde no puede despegar sin un apoyo generalizado y coordinado en toda la cadena de valor.